以前、一般NISAからつみたてNISAに変更します!という記事を書きました。

その際、ふと頭をよぎったのが、どの銘柄をつみたてNISAで積み立てたらいいんだろう?ということです。

私は、一般NISAでは、全世界株と全米株の投資信託を積み立てていました。

加えて、個別株やETFを購入する時もケースバイケースでNISA口座を利用していました。

一般NISAは、投資信託に加えて個別株式、ETFも対象になっている上、年間上限投資額が120万円です。

一方、つみたてNISAは投資信託しか購入できない上、年間積立上限額が40万円です。

投資先、投資金額とも小さくなる中で、どの銘柄の購入に充てたらよいのかについて疑問に思いました。

そこで、つみたてNISAではどんな銘柄を積み立てるのがよいのかを調べてみました。

検証方法

まずは、つみたてNISAの特徴を把握することを目的としてみました。

そこで、ある利回りで毎年40万円積み立てた場合の20年後の金額を計算し、その結果を比較してみました。

利回りは年率3~10%の間で1%単位で設定しました。一般的に想定される利回りを採用したつもりです。

特定口座・一般口座の税率は、一律20.315%としています。

検証結果

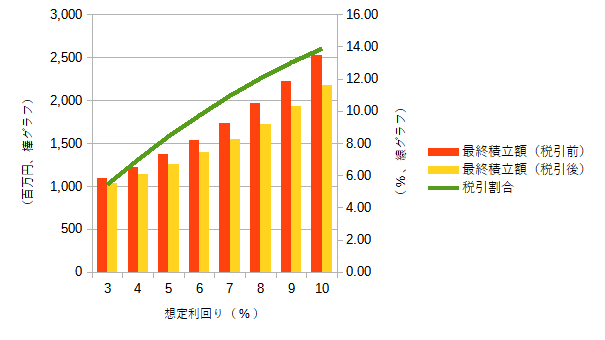

上記の方法で計算した結果は以下となります。

| 想定利回り (%) | 投資元本 (万円) | 運用収益 (万円) | 最終積立額① (万円、税引前) | 最終積立額② (万円、税引前) | ①-② | 税引割合 (%) |

| 3 | 800 | 294 | 1,094 | 1,035 | 60 | 5.46 |

| 4 | 800 | 423 | 1,223 | 1,137 | 86 | 7.02 |

| 5 | 800 | 570 | 1,370 | 1,254 | 116 | 8.45 |

| 6 | 800 | 740 | 1,540 | 1,390 | 150 | 9.76 |

| 7 | 800 | 936 | 1,736 | 1,546 | 190 | 10.96 |

| 8 | 800 | 1,163 | 1,963 | 1,727 | 236 | 12.04 |

| 9 | 800 | 1,426 | 2,226 | 1,937 | 290 | 13.01 |

| 10 | 800 | 1,731 | 2,531 | 2,180 | 352 | 13.89 |

年40万円の積み立てを20年間積み立てるので、どのケースも投資元本は800万円になります。

最終積立額①は税引き前の金額なので、NISA口座の最終的な金額を想定しています。

一方、最終積立額②は税引き後の金額なので、特定口座や一般口座の最終的な金額を想定しています。

税引割合は、特定口座や一般口座を利用した時に、最終的に税金がどのくらい引かれるかを割合で表したものです。

式で表すと、1-最終積立額②/最終積立額①となります。

比較するには、グラフにした方が分かりやすいので、以降はグラフで見てみましょう。

横軸は想定利回りです。棒グラフ(最終積立額)は左の縦軸、線グラフ(税引割合)は右の縦軸を見てください。

まず、当然ながら、想定利回りが高くなるほど最終積立額は増えています。

想定利回りが大きくなるほど税引き前後の金額の差が大きくなるのは、税引きの対象になるのが利益部分だからです。

投資元本は、どの利回りでも800万円なので、想定利回りが高くなる(=利益が大きくなる)ほど、税引きの対象になる割合が増え、このようになります。

税引割合は、想定利回りが高くなるほど伸びが小さくなっています。これも、 想定利回りが高くなる(=利益が大きくなる) ほど、税引きの対象になる割合が大きくなるためです。

想定利回りを際限なく大きくしていくと、税率20.315%に近づいていくはずです。

まとめ

上の検証結果から分かることって、最終的には、大きな利益が見込める投資先に投資すべきということかなと思いました。

至極当たり前のことですね。そして、それができれば誰も苦労しないという…。

あと、税金のことを考えるのであれば、NISA口座は損益通算ができないので、マイナスになりそうな銘柄は避けたいところですね。

この点、つみたてNISAの場合は、投資先が比較的健全なものに限られているので、そんなに心配しないでよいと思いますが。

最後に

いかがだったでしょうか?

結果として大したことは分かりませんでしたが、個人的には、多少なりともNISA口座の特徴が分かったのでよかったかなと思います。

私は、基本的な方針は変わらず、全世界株and/or全米株に連動した投資信託をコツコツと積み立てていこうと思います。

本記事がつみたてNISAを活用する方に向けて、何らかお役に立ったり、何かを考えるきっかけになったのなら幸いです。

ブログランキングに参加しています。よろしければ応援お願いします。

にほんブログ村

コメント