資産運用に関心のある方であれば、確定拠出年金をご存じだったり、既に利用されている方も多いと思います。

確定拠出年金は、加入者が毎月お金を積み立てて運用し、60歳以降に受け取れる仕組みです。それだけだと普通の積立投資と変わりませんが、特定口座や(つみたて)NISA口座を使った運用と比べて、税金面で優遇されます。

ちなみに、確定拠出年金には、個人型確定拠出年金(individual-type Defined Contribution pension plan: iDeCo)と企業型確定拠出年金(Corporate-type defined contribution pension system・企業型DC)がありますが、この記事では基本的に後者の企業型DCを想定して書いています。ご了承ください。

確定拠出年金のメリットとしては、以下の3点が挙げられることが多いですね。

・運用益が全額非課税になる

・受け取り時に控除が利用できる

一方で、デメリットは以下のようなものになるのかなと思います。

・受け取り方によっては、多くの税金の支払うことになる可能性がある

・投資商品が限られていて、最適な投資先に投資できない場合がある(企業型DCの場合)

確定拠出年金の受け取り方

この記事では、デメリットの2つ目で挙げた点を解消するために、60歳以降の確定拠出年金(以下、「DC」とします)の受け取り方について考えていきます。

DCの受け取り方には以下の3つの方法があります。

②:年金受け取り

③:①と②の併用

①は一度にまとまて受け取る方法です。退職金のような受け取りイメージです。

②は期間を分散させて、何度かに分けて受け取る方法です。名前のとおり、公的年金を受け取る時の方法に近いものですね。

運営管理機関によってはできない場合もあるようですが、③のように、これらを併用することも可能です。

受け取り時にかかる税金

DCを受け取る時に注意しないといけないのは税金面です。

一時金受け取りの場合と年金受け取りの場合で税金の計算方法が異なるほか、各人に状況に応じて計算結果が変わってくるので、それぞれに応じた最適な方法を選択する必要があります。

DCを一時金として受け取る場合は退職所得、年金として受け取る場合は雑所得という扱いになります。いずれも課税対象ですが、前者は退職所得控除、後者は公的年金等控除が利用できます。

退職所得の金額 = (収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1/2

公的年金に係る雑所得の金額 = 公的年金等の収入金額の合計額 × 割合 - 控除額

で計算されます。

そのため、ざくっと書くと、「退職所得の金額 + 公的年金に係る雑所得の金額」が最小になるように調整すれば、最も節税できるはずです。

税金を抑えるポイント

それでは、退職所得と雑所得の計算方法から、それぞれの受け取り方法での節税ポイントをもう少し深堀してみましょう。

一時金受け取りの場合

退職所得の計算に使う収入金額は、一時金として受け取るDCになります。ただし、退職金とDC一時金を同じ年に受け取る場合は、これらを合わせた額が収入金額となります。

退職所得控除の計算方法は以下のとおりです。

税金をゼロにするためには、収入金額が控除額以下になるよう調整する必要があります。ゼロにならない時は、DC一時金と退職金の受取年をずらすことも検討できます。5年ルールと言われているようですが、DCの一時金受け取りが退職金の受け取りの5年以上前(正確には、退職金を受け取る年の前の年から4年以上前)であれば、勤続期間の調整は行われず、退職所得控除をフルに活用できます。

ただし、DCの一時金受け取りが退職金の受け取り後になる場合は、5年でなく、15年ルールになるようなので、ご注意ください。受け取りをずらす場合はDCの受け取りを先にすることが原則です。

なお、通常は、雑所得よりも退職所得の方が税負担が軽くなります。後述するように、年金受け取りの場合は税金をゼロにすることが難しいです。そのため、一般的には、一時金受け取りを優先することが推奨されているようです。

年金受け取りの場合

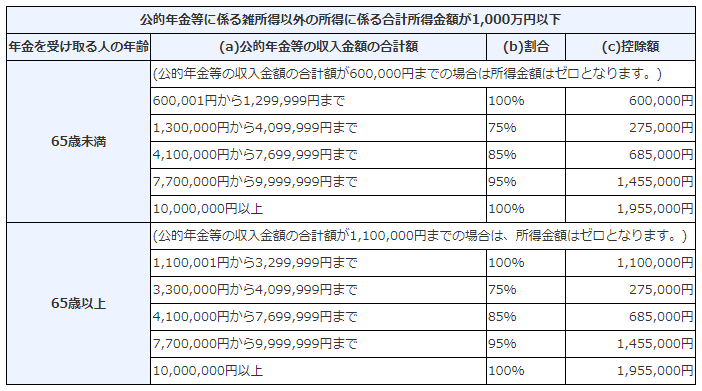

公的年金等に係る雑所得を計算するには以下の数値を使います。

計算方法は上で示したように「(a)公的年金等の収入金額の合計額 × (b)割合 - (c)控除額」です。

公的年金等の収入金額が60万円(65歳未満の場合)または110万円(65歳以上の場合)以下の場合は所得金額がゼロになります。が、おそらく厚生年金の対象になっている人などは、多くの方がその金額を超えてしまうと思います。その場合、累進課税によって所得が上がるほど税金が高くなるので、税金の額が最も小さくなるように、毎年の受け取り金額を調整する必要があります。

結局どうやって受け取ればいい?

結局どのようにDCを受け取ればよいのかについては、残念ながら明確な答えはなく、上記の内容を基に、各自の状況にあった方法を考える必要があります。

これまでに書いてきたことをまとめると、以下のように整理できると思います。(言うほど整理できてないですが…)

- まずは一時金で受け取ることを考える。同じ年に受け取る場合は退職金も考慮して、退職所得控除内に収まるのか考える。

- 退職所得控除を超える場合は、一時金の受け取りを退職所得控除とずらすことを考える。まずは5年ルールを適用できるように考える。

- 年金受け取りの金額は、実際に自分が受け取る公的年金の金額やその時の収入により、税金が最も安くなるパターンを考える。

- いずれにせよ、税金を支払うことになるのであれば、一時金受け取りを積極的に考える。(雑所得よりも退職所得の方が税負担が小さいため)

最後に

いかがだったでしょうか?

確定拠出年金は積み立てているけど、60歳以降の受け取り方についてそこまで考えていなかったという方は意外と多いと思います。そのような方にとって、多少なりとも参考になる部分、考えるきっかけになる部分があったら嬉しいです。実際にどのように受け取るのがベストかは人によって異なるので、自分の場合に当てはめて考えてみてください。

ただ、実際の計算は、自分の確定拠出年金や退職金、公的年金で受給できる金額などが見えないと正確性を欠いてしまうので、特に若い方などは、現時点では本当に参考程度で問題ないかなと思います。

10年、20年と経つと、上で挙げた数値や制度自体も変わってしまうかもしれないので、その点もしっかりチェックしておくことが大切ですね。

ブログランキングに参加しています。よろしければ応援お願いします。

にほんブログ村

コメント